NEW EVENT

最新活動

BG Wallet

OKX

幣安

HOT ARTICLES

熱門文章

Featured Articles

專題精選

全球支付相關機構爭相入局區塊鏈產業,就連當前的巨頭 Stripe 都謠傳可能會打造自己的 L1,如果 Stripe 真的推出 L1,推測它將會支援穩定幣的使用以及 Stripe L1 的整合,用於支付和商家結算,很有可能會改變整個支付系統。

本文內容摘錄自 Four Pillars,由幣研團隊編譯且整理如下

本文重點

-

社群傳出 Stripe 可能會推出自己的 L1

-

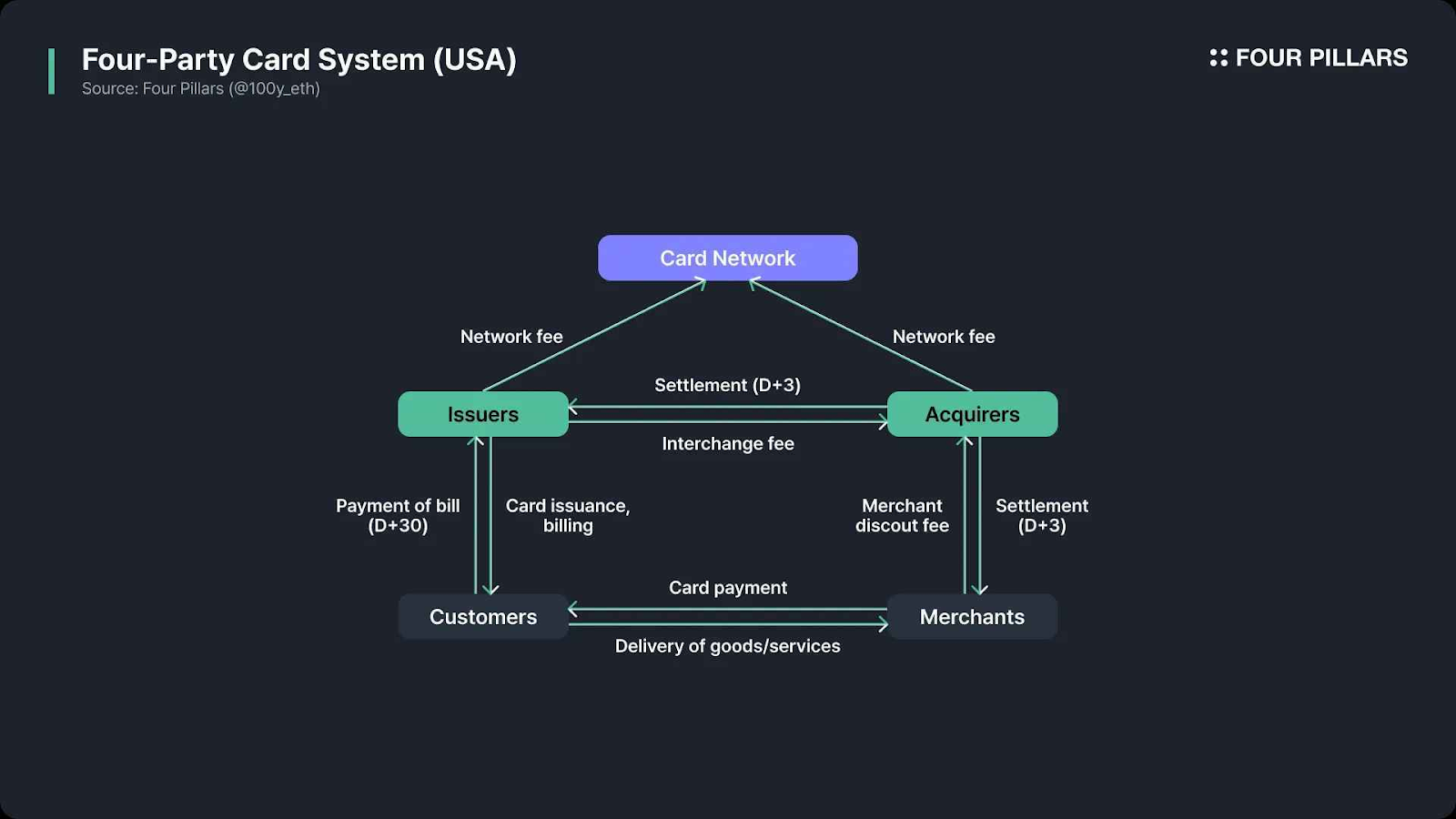

Stripe 是全球領先的 PSP(支付服務提供商),在技術層面連接商家、銀行、卡片網路和發卡銀行

-

如果 Stripe 真的推出 L1,推測它將會支援穩定幣的使用以及 Stripe L1 的整合,用於支付和商家結算,並且很有可能會改變整個支付系統:

-

繞過發卡機構直接支付

-

在 Stripe L1 上持有的存款餘額可以產生收益

-

Stripe L1 將能夠擔任發卡銀行的角色,代表著支付產業歷史上的一個重要里程碑

Stripe 真的會推出 L1 嗎?

Update:

— Andy (@ayyyeandy) July 6, 2025

Its been tossed around that they will launch an L1, rather than follow Robinhood's footsteps with an L2. No official confirmation here yet, but I've heard this from multiple sources (in person and in DMs).

Robinhood vs. Coinbase for now. Soon Stripe enters the game. https://t.co/fyb6bvLO0R

近期在推特社群上傳出一些消息,大家都認為 Stripe 很可能正在計劃要推出自己的 L1;另一個傳言則是源自於 Paradigm 最近正在為一個投資項目私下招募人才,所以大多數人都在猜測就是 Stripe L1。

那麼 Stripe 到底會不會推出 L1?根據目前業內人士的說法是「尚未確定」。但是因為近期美國傳統金融圈對區塊鏈和穩定幣產業出現了不少動作,Visa 和 Mastercard 等信用卡公司也正在開始整合區塊鏈技術,Robinhood 也宣布將計劃透過 Arbitrum 進行股票代幣化,所以 Stripe L1 的傳聞也引起了社群的重點關注。

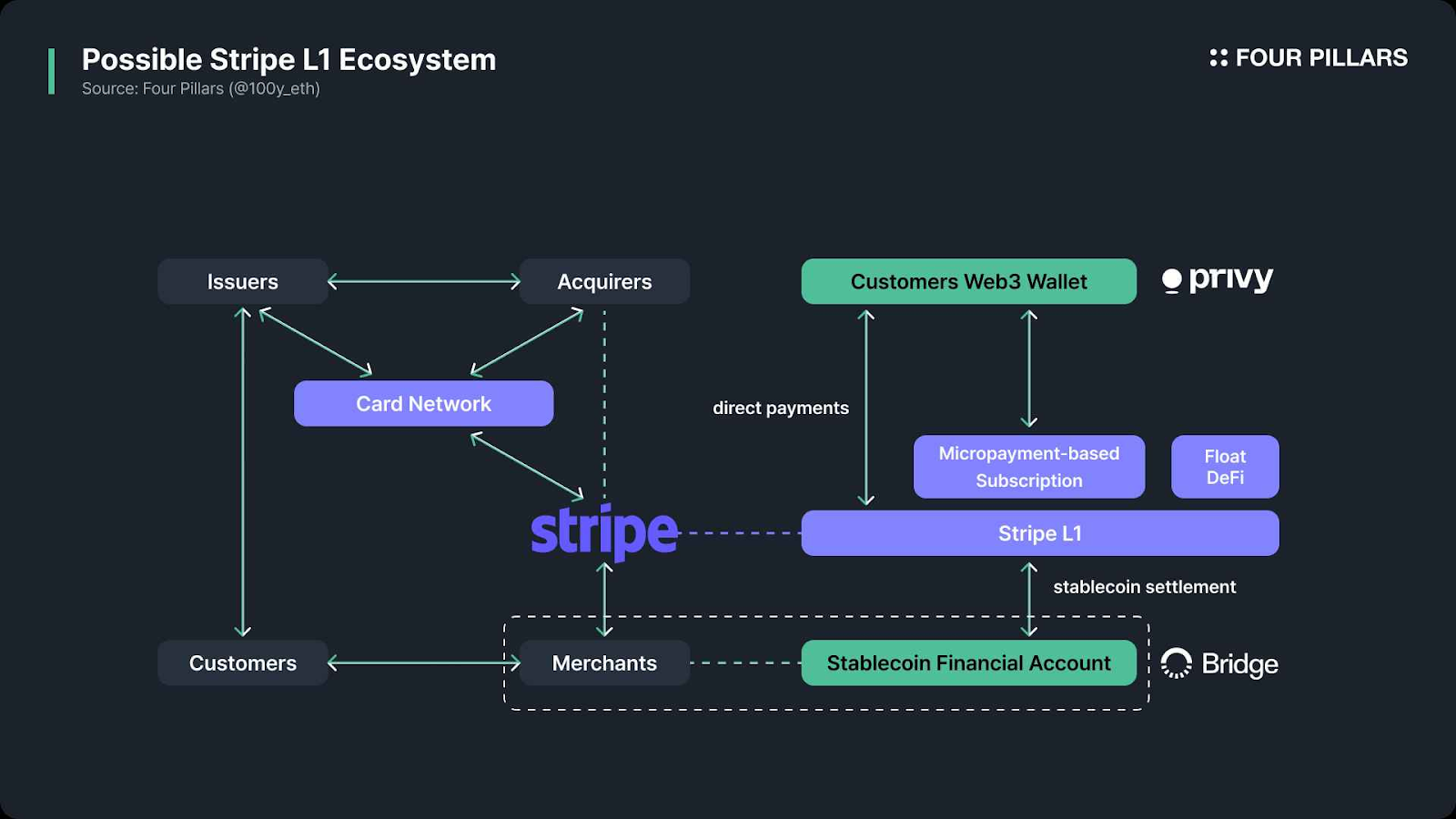

在 2025 年 2 月,Stripe 以約 11 億美元收購了穩定幣公司 Bridge、2025 年 5 月的 Stripe Sessions 活動上更推出了其穩定幣金融帳戶的服務。

該服務讓企業能夠:

-

持有 Circle 發行的 USDC 和 Bridge 發行的 USDB

-

透過 ACH/wire 進行美元轉帳以及 SEPA 進行歐元轉帳,存入和提取穩定幣

-

在 Arbitrum、Avalanche C-Chain、Base、Ethereum、Optimism、Polygon、Solana 和 Stellar 上存入和提取 USDC

另外,Stripe 在 2025 年 6 月收購了 Web3 錢包的新創公司 Privy,用戶可以透過電子郵件或 SSO 登入建立錢包、交易簽名、私鑰管理等功能。

Stripe 在擁有穩定幣和錢包的基礎建設的前提之下,推出一條原生的 L1 可以說是非常合理的事,所以社群上才會有猜測的聲音出現。

Stripe L1 應用

如果 Stripe 真的推出原生的 L1,它可能會推出哪些應用?又或是能夠實現哪些過去無法想像或是無法實現的功能?

以下是一些推測的想法:

Stripe 作為 PSP 的角色

PSP 是一個為商家提供支付服務的公司,整合了多種支付方式,像是:信用卡、數位錢包等,讓商家可以更方便去接收客戶的付款。傳統的商家需要自行跟銀行建立帳戶,而 PSP 則是透過將數個商家整合在一個平台下,簡化支付流程並降低成本。

-

交易支付:當用戶在線上進行支付時,Stripe 可以存取卡片資訊並對其進行加密,然後再將這些資訊傳輸到卡片網路和發卡銀行

-

支援多種付款方式:結合數種付款選項,包括:信用卡、數位錢包、銀行轉帳等方式,讓用戶和商家都可以使用

-

詐欺偵測和安全性:使用基於機器學習的詐欺偵測和安全標準(像是 PCI-DSS 合規性)來預防詐欺交易

-

多幣種和國際支付:透過提供多種代幣之間的「自動代幣轉換」來促進不同地區的用戶增長

-

報告和分析:為商家提供交易歷史、成功率和客戶行為的分析來幫助優化營運

-

技術整合和營運支援:幫助企業透過 API 和 SDK 輕鬆建立支付系統,並處理用戶服務、法規、退款等操作

-

增強客戶體驗:提供快速且無縫的付款流程,同時支援訂閱付費、分期付款和退款等各種使用場景

-

商家結算中介:PSP 與銀行合作或自己作為銀行端,以結算發卡銀行向商家收到的款項

Stripe L1 可能會帶來哪些改變?

如果 Stripe 真的推出了 L1 支付,會帶來哪些影響?又會推出哪些新功能?

基礎案例

- 商家穩定幣金融帳戶與 Stripe L1 的整合

Stripe 目前為 101 個國家的商家提供穩定幣金融帳戶,讓用戶持有 USDC 和 USDB,並可以透過傳統銀行(ACH、SEPA 等)和各種區塊鏈網路存入或提取資金。

如果 Stripe L1 正式上線,其穩定幣金融帳戶服務很有可能會直接透過 Stripe L1 進行存取,商家甚至可以在 Stripe L1 上透過這些穩定幣進行各種操作。

- 商家的穩定幣結算選項

作為支付服務提供商(PSP),Stripe 可以跟銀行合作,也可以自行結算商家的收益。如果 Stripe L1 上線,商家或許可以選擇使用基於美元的穩定幣進行結算。這對於有美元需求但獲取渠道有限的商家來說是一大利好。

- 為顧客提供錢包服務

Stripe 收購了 Privy,用戶可以輕鬆創建和使用錢包。雖然 Stripe 主要服務對象是商家和企業,尚未為散戶提供錢包服務,但如果 Stripe L1 透過 Privy 的基礎建設,它就可以幫助散戶在 Stripe L1 上創建 Web3 錢包,透過穩定幣進行支付,並參與 Stripe L1 生態中的交互。

- 為用戶提供穩定幣支付選項

目前透過 Stripe 進行線上支付僅限於銀行卡、銀行帳戶和其他常規的支付方式。如果 Stripe L1 正式推出,它可能會允許用戶透過 Web3 錢包(可能由 Stripe 或第三方提供)來選擇穩定幣作為支付方式。

牛市案例

- 用戶和商家之間的直接支付

當用戶使用信用卡或銀行帳戶等傳統方式支付時,都會需要透過卡片網路和銀行等傳統金融網路。但如果 Stripe L1 能夠讓用戶直接透過穩定幣來付款,就可以消除對發卡銀行和卡片網路的需求,從而提升交易速度並降低手續費。當然,因為區塊鏈上的交易是不可逆的,所以可能需要額外的保護措施。

- 小額支付的訂閱服務

區塊鏈可以支援傳統上無法實現的小額支付和媒體渠道的訂閱。 Stripe 目前大多數訂閱服務採用按月或按年續訂模式,而 Stripe L1 將可能做到「按分鐘」計費的收費方式。用戶可以根據實際使用情況來付費,所有的支付都可以透過智能合約來完成。

- DeFi 對短期存款的利用

目前支付延遲結算的原因之一是應對詐欺、取消或退款等問題。所以就算 Stripe L1 讓用戶可以直接使用穩定幣來支付,資金也很有可能是暫時存放在 Stripe L1 中,而不是立即發放給商家。

這些短期存款將可以視作 Stripe L1 的龐大流動資金池。舉例來說,這些資金可以作為 DeFi 協議的流動性來源,用於借貸市場或投資債券賺取利息,從而提升資金效率。

結語

Stripe L1 如果真的推出可能就代表著支付系統迎來了重大的轉變,Stripe 將可能同時扮演卡片網路和發卡銀行的角色,透過區塊鏈技術更進一步提升支付效率和推出新功能,但目前這些都是社群上的推測和想法,具體仍需要等待官方的最新消息,你怎麼看?

Hank